[摘要]16年房地产市场的异常繁荣,本来就没有人口结构的支撑,全靠天量的房贷支撑,如果未来房贷利率持续上行,叠加政府对部分一二线城市投机购房限购限贷的铺开,地产销量或将持续下行。

监管连下“猛药”,国内市场开年不利。

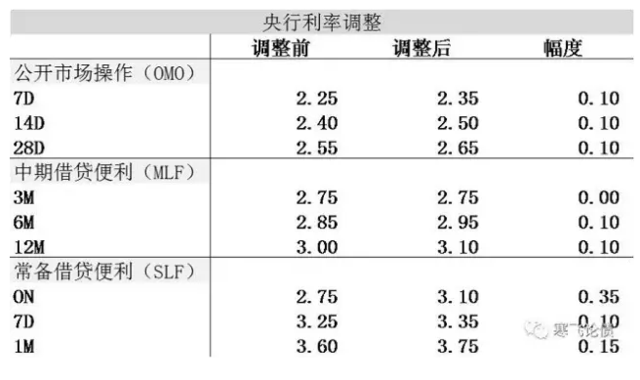

节后首个交易日,央行继续上调资金利率。周五(2月3日),央行公开市场逆回购利率上调10个基点,同时央行上调SLF品种利率10-35个基点不等。机构分析从MLF利率上调到公开市场利率上调,加息周期已经开始,下一步将是存贷款基准利率上调。

此外,自2017年2月3日起,调整常备借贷便利利率,调整后隔夜、七天、1个月利率分别为3.10%、3.35%和3.7%。1月份对金融机构开展常备借贷便利操作共876.75亿元,其中隔夜82.65亿元、七天455.60亿元、1个月338.50亿元,利率分别为2.75%、3.25%、3.6%。1月末常备借贷便利余额为345.10亿元。

上周二(1月24日),央行提高1年期MLF利率10个基点至3.1%,6个月MLF利率上调10基点至2.95%。这是2014年以来央行首次上调政策利率水平。

截至周五,央行已连续五个交易日净回笼,累计净回笼3800亿元。此外央行对7天、14天和28天逆回购需求进行询量。

受利率上调影响,周五市场均表现一般。股市方面,上证综指未能迎来开门红,收盘跌0.6%报3140.17点,击穿5日均线;债市方面,银行间现券收益率持续上行。10年国债活跃券160023收益率上行7.17bp至3.415%,10年国开债活跃券160213收益率上行12.55bp至4.08%;商品市场方面,黑色系集体暴跌,贵金属双双走高,有色金属多数低迷,化工品涨跌互现,农产品油脂类齐跌。

央行“加息”的四大理由

综合各大机构观点看,央行变相加息主要基于以下四大理由:

第一,适应基本面变化。自去年8月以来,中国经济呈现缓中趋稳、稳中向好的态势经济运行中积极因素增多,市场对经济探底的担忧逐渐缓解。与此同时,受到海外再通胀预期及国内供给端改革、环保治理等因素影响,上游原材料价格出现较明显上涨,工业品价格恢复正增长,且上涨较快,带动下游消费品价格也出现一定上行,市场通胀预期重新抬头。根据保持稳健中性的要求,货币政策需根据基本面的变化做出相应调整,在目前阶段就是适度向收紧方向调整。

第二,推动金融去杠杆。过去几年,一些城商行、农商行等中小银行通过发行同业存单等进行主动负债扩张,放大资产负债表规模,意图实现对大行的“弯道超车”。而在各类资产收益率下滑的背景下,负债成本压力和盈利目标压力又驱动金融机构不断通过加杠杆、加久期、加风险等方式扩大收益,由此造成金融机构加杠杆和期限错配的风险不断积累。

而经济调整加大了金融风险暴露的可能性,自去年以来,监管机构不断出台政策,防控风险、推动金融去杠杆的意图明确。在2016年中央经济工作会议上,对防风险的要求更是上升到了更重要的地位。以此来看,央行通过适当调整市场利率,促使金融机构去杠杆也是有可能的。

第三,释放信贷调控的信号。去年底以来,银行机构信贷投放很快,据一些机构调研的信息,年初银行放贷冲动依然很强,1月份信贷投放量甚至可能超过上年同期的天量。抑制信贷过快投放也可能是央行上调MLF操作利率的一项考虑。

第四,稳定内外利差,托底人民币汇率。最近一段时间,央行投放的流动性规模很大,可能对人民币汇率产生一定压力,央行给市场利率适度“加息”,也有助于稳定内外利差,为人民币汇率托底。

宽松幻想破灭

九州证券邓海清此前点评MLF利率上调称,迟来的货币市场加息,货币政策拐点明确,新一轮债熊开启。对于未来公开市场操作利率,央行大概率会上调,符合“货币市场隐性加息→MLF利率上调→公开市场操作利率上调”的路径,即逐渐从隐性收紧到显性收紧,这将对债券市场造成长期的压力。

从数据来看,2016年四季度GDP超预期增长6.8%,经济增长下行阶段性下降。另据网易报道,继2016年1月新增信贷刷新纪录后,今年首月信贷投放量备受市场关注。市场推测商业银行1月信贷投放或超去年2.5亿天量,再创新高。

而莫尼塔调研显示,1月信贷投放指数为88%,较上个月的20%大幅上涨,达到一年多来的最高值,预计首月信贷量约为2.8万亿。几乎所有受访银行均表示信贷投放明显扩张,不仅环比较去年12月增加,甚至高于去年同期。

方正宏观任泽平研报表示,在去年12月财政支出、基建大幅下降的背景下,四季度GDP增长率仍然超预期。同时1月可能仍是天量信贷量,央行有时机也有理由进行“加息”。

在此背景下,央行阶段性提高资金利率,已充分亮明态度,即坚决稳步推进防风险、去杠杆进程。

招商证券徐寒飞点评央行公开市场操作称,这是央行货币政策全面逆转的信号,意味着2014年以来的货币宽松结束了。年前大家只是猜测,央行会不会只调长端利率不调短端,现在看来是长端短端一起调了。

加息周期开始?

春节前,央行在投放MLF同时提高资金利率,市场解读央行有意提高资金成本,不仅降息降准无望,甚至推测下一步将面临“加准”。

中信固收明明团队点评央行MLF利率上调称,加息!政策利率近六年以来首次上调,加之考虑到去杠杆仍在路上,美联储渐进加息也是一致预期,债券市场不可避免的进入技术性熊市。

法国外贸银行点评央行公开市场利率上调称,央行已放弃将存款以及贷款基准利率作为货币政策利率工具,提升逆回购利率显示监管当局不希望企业过度加杠杆的信号。央行提高逆回购利率后,预计其他银行间政策工具亦将提升10个基点;但这并不表示货币紧缩周期的开始,虽然资金成本上升但流动性仍属充裕。国内利率抬升将会降低美国利率上升周期下的投资吸引力,帮助缓解中国资本外流速度。

华创证券研报此前分析,节前央行提高MLF利率,主要还是反映了央行金融去杠杆的态度,研报认为央行此举表明加息周期已经开始,具体的路径可能是MLF利率上调到公开市场利率上调,再到存贷款基准利率上调。节前公开市场利率虽然没有跟随MLF利率上调,但公开市场利率的上调只是早晚的问题,节后面临上调的可能性很大,而且此次加息的周期可能会比较漫长,对债市的负面影响将会更 加持久。

国金证券研报称,公开市场操作利率提高符合预期,从去年12月初在宏观年报中首次提出央行可能提高公开市场利率,至今多次在报告中强调央行将上调公开市场操作利率。理由有两个:一是经济弱企稳下,加息是稳汇率的手段;二是通胀上行,要求货币政策适度从紧。此外,金融去杠杆也要求货币政策从紧,特别是如果公开市场操作利率一成不变,会助长金融加杠杆,因为其负债预期太过稳定。

地产凛冬将至

深圳、南京、合肥等城市房价从窜天猴到落汤鸡!

经过猴年持续一年的火爆之后,全国热点城市楼市在鸡年开年迎来了一片清冷。公开信息显示,春节假期期间(1月27日至2月2日),上海、深圳、南京、杭州、苏州等地新房成交量纷纷萎缩,大多下跌至个位数,为近三年同期的最低值。

2月2日消息,深圳1月只成交1652套房,环比下降23.6%,房价则继续回落,成交均价54931元/㎡,环比下降0.03%。

即使不考虑春节因素,截至去年12月底,深圳全市新建商品房住宅均价也已比去年9月份下降12.57%。一线楼市永远涨的神话已被现实无情击溃。

银行利率的提升最终会传导至房贷利率,这也是对房市的精准打击。

截止16年9月末,银行住房贷款平均利率为4.52%,银行房贷的平均期限应该在10年以上,当时10年期国开债利率只有3.13%,但是目前10年期国开债利率已经接近4.1%,而国开债是完完全全的政府信用,对银行而言不用占用任何风险资本,但是发放房贷要计提50%的资本占用,而银行是高利润率高杠杆行业,其资本金有限,因而资本占用的成本极高,所以按照目前4.1%的国开债利率,从历史数据比较来看合理的房贷利率应该在5.5%左右,比目前的水平高出100bp。

所以,央行确认货币市场加息的结果,其实意味着房贷利率存在着大幅上调的风险,目前5年期以上贷款基准利率为4.9%,这意味着按照5.5%的合理水平,所有的折扣房贷将全部绝迹,否则银行不如去买债。

而16年房地产市场的异常繁荣,本来就没有人口结构的支撑,全靠天量的房贷支撑,如果未来房贷利率持续上行,叠加政府对部分一二线城市投机购房限购限贷的铺开,地产销量或将持续下行,而地产市场的严冬或将到来。

全国企业服务热线:4000-017-016 全国人才咨询专线:0755-83222237 E-mail:is@intelli-strategy.com

地址:深圳市福田CBD金田路3038号现代国际大厦806-807 未经许可不得转载 常年法律顾问:岳永军律师

版权所有 © COPYRIGHT 2000-2023,英特方略.All Reserved. 粤ICP备11075351号